+ Sparquote in Q4 2020: 58,7 %

+ Gesamt-Rich-Bitch-Status: 20,3 %

+ Passive Einnahmen: 154 Euro p.M. (vor Steuern)

In den vergangenen 3 Monaten habe ich die zu entsparenden P2P-Accounts fast vollständig heruntergefahren, mit einem neuen Broker mein Aktiendepot aktiv erweitert und parallel die monatlichen Grundausgaben weiter reduziert. Das Ergebnis: mehr Vermögen! Der Vermögenszuwachs von 2020 kann sich absolut sehen lassen – aber dazu gleich mehr.

Derweil stand Q4 ganz im Zeichen des Frugalismus: Ich habe mich von jeder Menge „Altlasten“ befreit (siehe auch meine Dezember-Challenge auf Instagram) und dabei direkt Nägel mit Köpfen gemacht. Freigewordenes Kapital floss direkt in die Depots.

Aber nun der Reihe nach.

P2P-Kredite & Crowdinvesting

Aktueller Stand:

8 % des Gesamtvermögens in P2P

Nachdem das meiste frische Kapital in Börseninvestments geflossen ist, nimmt der Vermögensanteil an P2P automatisch ab. Das Entsparen geht prima voran und die Zinsen fließen zuverlässig; rund 95 Euro P2P-Zinsen habe ich jeden Monat in 2020 erhalten. Obendrauf kamen die Zinsen aus meinem Crowdinvesting. So leicht geht mehr Vermögen!

Insgesamt komme ich auf 1.153 Euro P2P-Zinsen in 2020 – auch trotz des angenommenen Totalverlustes bei der Plattform Grupeer und den damit einhergehenden Zinsausfällen. Grupeer war ein erheblicher Rückschlag, aber leider keine völlige Überraschung. Ich hoffe, 2021 kann von den 2.500 Euro noch etwas gerettet werden.

In diese Richtung habe ich meine P2P-Investments 2020 gesteuert

2020 habe ich dazu genutzt, mein P2P-Portfolio zu verkleinern und mich auf die Plattformen zu konzentrieren, von denen ich zu 100 Prozent überzeugt bin. Mein Fokus liegt momentan klar auf EstateGuru*, hier erhöhe ich sogar noch das Kapital. Die restlichen Plattformen „laufen mit“ und werden 2021 nur wenig ausgebaut – aber trotzdem so, dass sich der Gesamtaufwand lohnt.

In meinem P2P-Portfolio verbleiben:

Grupeer (15,2%)=> alles eingefroren – evtl. kommt irgendwann eine Rückzahlung?Flender (12,04%)=> fast vollständig entspartRobocash (12%)=> fast vollständig entspartLenndy (12%)=> erfolgreich entspartBulkestate=> im Entsparungsprozess- Mintos (11,89%)* => läuft

- Viainvest (11,76%) => läuft

- EstateGuru (11,42%)* => läuft

- Peerberry (9,60%) => läuft

- Bondora G&G (6,75%)* => aktuell kein investiertes Kapital

Mehr Vermögen mit Aktien und ETFs

Die vergangenen Monate habe ich mich wieder verstärkt Börseninvestments gewidment: Den Sparplan auf Emergin Markets habe ich auf monatliche (statt wie bisher quartalsweise) Investitionen umgestellt und etwas erhöht. Zwei weitere Sparpläne laufen auf den klassischen World-ETF; einer investiert zum 01. und einer zum 15. des Monats. Auf die ETFs werde ich auch 2021 den Großteil meiner Sparrate verwenden – hier bin ich aktuell 20% und 15% im Plus (klar, liegt auch an den völlig überhitzten Märkten) und das ist, neben der tollen Diversifikation, natürlich eine super Motivation.

Parallel dazu habe ich mit einem neuen Broker gestartet, durch den ich die Kaufkosten von Aktien ebenfalls stark reduzieren und damit auch sehr kleine Aktienpositionen realisieren kann. Zusätzlich habe ich beim Tag der Aktie zugeschlagen in einem weiteren Depot, das mir sonst für Einzelkäufe zu teuer wäre.

In den vergangenen 3 Monaten sind so folgende Aktien (und REITs) in mein Depot gewandert:

- Fresenius

- Münchener Rück

- Omega Health (REIT)

- PlugPower

- AT&T

- CD Projekt

- AirBnB

Warum diese Aktien? Ein Teil konservative Dividendenzahler (bei günstigen Kursen zugeschlagen), ein Teil reine Wachstumsaktien. Sollte es 2021 nochmal zu einem starken Rücksetzer kommen, werden die liquiden Mittel zum Großteil investiert. Der entsprechende Plan inkl. Watchlist stehen.

Eine kleine Anekdote zu meinem Aktien-Sparplan für Münchener Rück:

Nachdem mein Aktien-Sparplan per Brief (!) eingestellt werden konnte, musste noch Geld auf das neue Aktien-Sparplan-Depot überwiesen werden. Ja, zusätzlich zum Aktien-Depot gibt es jetzt auch noch ein zusätzliches Aktien-Sparplan-Depot. Nun gut, von mir aus. Also überweise ich 1.000 Euro rüber; das sollte bis Juli 2021 reichen.

Nach der ersten Sparplanausführung prüfe ich, ob alles geklappt hat, aber auf dem Aktien-Sparplan-Depot befindet sich nur noch 1 Cent. Investiert werden sollten 100 Euro. Wo waren die anderen 899,99 Euro geblieben?! Die Antwort folgte auf dem Fuße: Sie waren komplett in Münchener-Rück-Aktien geflossen. Ein freundlicher Service-Mitarbeiter von maxblue erklärte mir auch, warum.

Wie viel Geld auch immer sich im Aktien-Sparplan-Depot befindet, es wird restlos investiert in der vorher festgelegten Aktien-Aufteilung, in meinem Fall: 100 % Münchener Rück (und 0 % andere Aktien). Die angegebenen 100 Euro pro Monat sind eher so eine „anvisierte Idee“.

Irgendwo auf dem 22-seitigen Pamphlet zur Sparplan-Einrichtung wird das sicherlich gestanden haben. Ich muss zugeben: Nachdem ich die 22 Seiten ausgedruckt, 5 (oder 6?) Mal unterschrieben und das frankierte Kuvert fertiggemacht hatte, habe ich das Ganze nicht nochmal gegengeprüft … Mir wurde angeboten, zu versuchen (!), den Kauf rückgängig zu machen, aber da der Kurs zum versehentlichen Kaufzeitpunkt sowieso fantastisch war und zwischenzeitlich stark stieg, blieb es bei der ungeplanten Position und der 100-Euro-Dauerauftrag ist eingerichtet. Verrückt.

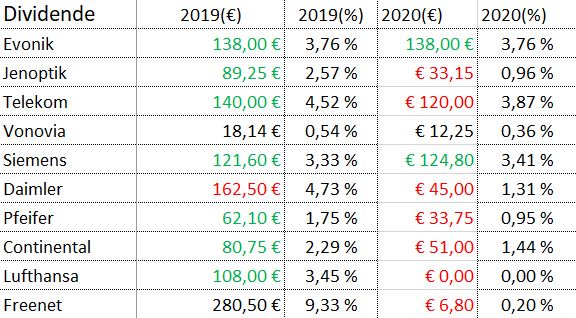

Rückblickend hat mich Corona insgesamt über die Hälfte meiner Dividenden gekostet:

Ob die Dividenden 2021 zuverlässiger oder gar wieder in voller Höhe gezahlt werden, wage ich zu bezweifeln. Bei solchen Unsicherheiten bin ich froh, meinen Lebensunterhalt nicht komplett aus Dividenden bestreiten zu müssen. Stattdessen kann ich mich ganz darauf konzentrieren, dass am Ende des Jahres mehr Vermögen zusammengekommen ist als es noch am Anfang des Jahres war. Würde ich von den Dividenden bereits leben, hätte ich jetzt klar Existenzängste.

Spannend, diese Pandemie. Hat bei mir zu einem etwas anderen Blick auf die finanzielle Freiheit geführt.

Übrigens: Falls Du wissen willst, welche Aktien ich gerade shoppe, folge mir auf Instagram 🙂

Sonstige Investments und Gesamtbetrachtung

Nachdem es länger auf der Kippe stand, ob die VR-Banken dieses Jahr Dividenden für Geschäftsanteile auszahlen können (normalerweise gab es um die 4 % (vor Kosten)), wurden – man höre und staune! – immerhin 2 % bezahlt.

Mit der Vermögensentwicklung an sich bin ich super zufrieden: Die Diversifikation konnte ich 2020 erhöhen, so dass die ETFs das Einzelaktien-Risiko langsam aber sicher ausgleichen. Auch das P2P-Verhältnis ist jetzt etwas schmäler; neue Assetklassen dürfen her. Insgesamt freue ich mich über mehr Vermögen und mehr Diversifikation – top!

Ein Faktor, der dazu beigetragen hat: 2020 habe ich verstärkt Dinge aussortiert (alleine durch die Weihnachts-Challenge haben 300 Dinge mein Hab & Gut verlassen), diese sofort konsequent verkauft und parallel aktiv die Grundkosten gesenkt: mehrere Versicherungen gewechselt, Tiefgarage gekündigt und monatliche Verbindlichkeiten reduziert wie z. B. die Internetkosten.

Corona hat sich natürlich auch auf die Sparquote ausgewirkt: Es gab keine Festivals und Clubbesuche, wenig Reisen. Gleichzeitig ein bisschen mehr gespendet, deutlich mehr Restaurants unterstützt – trotzdem war die Sparquote 2020 insgesamt so hoch wie nie und legt gut vor für 2021.

Das Ergebnis:

- Vermögenssteigerung um 37,5 %

- von 15 % auf 20 % Rich-Bitch-Status

- Gesamt-Sparquote 2020: 58,3 %

- monatlich 153,90 Euro passive Einkünfte – trotz Dividendenausfällen von über 50% und Grupeer-Pleite

Nach diesem erfolgreichen Jahr habe ich mir für 2021 neue Ziele gesetzt – dafür gibt es in Kürze einen eigenen Blogbeitrag. Schade finde ich, dass ich das passive Einkommen im Vergleich zu 2019 nicht steigern konnte, aber das soll sich 2021 mit neuen Hochdividendenwerten ändern.

Größtes Learning 2020: Nägel mit Köpfen machen! Dann klappt’s mit mehr Vermögen.

Und bei Dir? Hat Corona Einfluss auf Deine Investments und Deine Vermögensentwicklung genommen? Was waren Deine Erfolge – und was sind Deine großen Learnings? Lass es mich in den Kommentaren wissen!

Hey, danke für das wie immer spannede Update. Hast du außer Omega Health noch weitere REITs im Depot bzw. planst du noch weitere aufzunehmen?

Hallo Clemens, außer Omega Health habe ich aktuell noch keine weiteren REITs im Depot. Die Betonung liegt auf „noch“, da ich weitere REITs mit aufnehmen werde. Warum fragst Du so explizit? 🙂 Bist Du auch bei REITs am Start?

Stay tuned! Sventja

Hi Sventja, REITs sind einer meiner Ziele für 2021, allerdings bin ich aktuell noch von der schieren Angebotsvielfalt überfordert 😉 daher tue ich mir noch schwer, meine Favoriten rauszufiltern. Jeder Tipp ist willkommen 😉 VG Clemens

Hallo Clemens, es gibt ganz gute Literatur dazu, aber ich werde mich für den Moment auf Omega Health und Realty Income beschränken (keine Anlageberatung oder Empfehlung, nur mein persönliches Vorgehen!). Falls ich weitere interessante REITs finde, die ich für investierenswert halte, erfährst Du das natürlich hier auf dem Blog 😉

Auf Luis Pazos bist Du in diesem Zusammenhang bestimmt schon gestoßen, von ihm kann ich da auch den entsprechenden Online-Kurs auf udemy empfehlen. Mir hat er jedenfalls geholfen, die Risiken hinter REITs auch ein bisschen besser einzuschätzen.

Alles Liebe, Sventja