Warum überhaupt P2P-Kredite rebalancen?

Die Geschichte hinter meinen P2P-Investments ist einfach: Wie Du Dich vielleicht erinnerst, kam ich bei ETFs nicht vorwärts. Ich war völlig genervt davon, so blockiert zu sein und keinerlei Ergebnisse zu sehen. P2P kam mir da – nach mehreren Erwähnungen in Podcasts und Blogs – gerade recht: ein relativ übersichtliches Thema mit geringen Einstiegshürden und der Möglichkeit, mit kleinen Beträgen zu testen, ob ich mich mit dieser Form der Investitionen wohlfühle. (Hier nochmal detailliert nachzulesen – und wie sich mein Mintos-Knoten löste.)

Also las ich innerhalb kürzester Zeit mehrere P2P-Bücher*, arbeitete mich durch einige P2P-spezifische Blogs und wurde in einschlägigen P2P-Facebook-Gruppen aktiv. Parallel notierte ich, wer mit welcher Plattform die besten Erfahrungen gemacht hatte, welche Plattformen negativ aufgefallen waren und welche positiv.

Am Ende hatte ich eine Watchlist von etwa 20 Plattformen und meldete mich bei einigen davon an; allen voran Mintos*, gefolgt von EstateGuru*. Und nach einer erfolgreichen Testphase stockte ich die Investments auf, beobachtete noch ein wenig, ob alles immer gleich schön investiert wurde – und dann richtete ich Daueraufträge ein.

Seither läuft das Ganze automatisiert vor sich hin; hin und wieder prüfe ich, wie es um die Ausfälle bestellt ist. Das Aktivste, das rund um P2P-Kredite noch auf meiner Agenda steht, ist das manuelle Investieren in Immobilienprojekte auf EstateGuru. Aber das ist ja schon fast ein liebgewonnenes Hobby mit Suchtfaktor 😉

Wie habe ich bei so viel Passivität überhaupt gemerkt, dass ein Rebalancing nötig ist?

Nachdem die Investments in P2P-Kredite in der Zwischenzeit doch einen nennenswerten Vermögensanteil ausmachen, ist es höchste Zeit, mir einen Überblick über Kreditarten und investierte Länder zu verschaffen und mein P2P-Portfolio ausgewogen zu rebalancen. So ein richtiger Frühjahrsputz im P2P-Garten, bei das Beet sorgfältig zurechtgestutzt wird, damit es nicht wild in irgendwelche Richtungen wächst und ich mich am Ende wundere, wo die ganzen fleischfressenden Schlingpflanzen nun wieder herkommen. Oder so ähnlich.

Wie bereits erwähnt wurde mir diese Problematik erst richtig bewusst durch die Lektüre des Buches „Das 1×1 der P2P-Kredite“. Die sehr planvollen Beispiel-Strategien von Hanna und Noah, die die Autoren im Buch schildern, haben mir schmerzlich vor Augen geführt, dass ich mit P2P-Krediten eher nach der „Hau-Ruck-Methode“ startete und mir vorab keinen schönen, sauberen und durchdachten Plan gemacht habe. Ziemlich untypisch, aber damals einfach notwendig. Aber gut, genau das tue ich ja jetzt – soweit es im Nachhinein möglich ist.

Allem vorangestellt muss ich anmerken, dass ich mir vollauf bewusst bin, dass ich schon per se auf einem dicken Klumpenrisiko sitze, da fast alle meiner investierten Plattformen in den Baltikum-Staaten beheimatet sind. Aber zumindest innerhalb dieser Baltikum-Plattformen möchte ich eine solide Diversifikation erreichen. Den zusätzlichen Aspekt „über Kreditgeber diversifizieren“ lasse ich bewusst außen vor; das wird mir einfach zu kleinteilig und in diesem Aspekt nachzujustieren halte ich für einen dem Nutzen ungerechtfertigt gegenüberstehenden Aufwand.

Wie bin ich vorgegangen, um im Nachhinein bestmöglich zu diversifizieren?

Als erstes habe ich notiert, welche groben Kreditarten es gibt (die für mich in Frage kommen):

- Immobilienkredite

- Verbraucherkredite mit langer Laufzeit

- Verbraucherkredite mit kurzer Laufzeit

- Geschäftskredite/Rechnungsfinanzierung

Auf dieser Grundlage legte ich eine prozentuale Plan-Verteilung fest und verteilte 100% meines angestrebten Gesamtvolumens (das ich mittelfristig erreichen möchte) auf die verschiedenen Kreditarten. Mit Immobilienkrediten fühle ich mich sehr wohl, mit kurzlaufenden Verbraucherkrediten ebenfalls. Geschäftskredite finde ich okay, aber da die zugehörigen Plattformen nicht zu meinen Favoriten gehören, habe ich hier eine schwächere Gewichtung vorgesehen.

Das angestrebte Gesamtvolumen soll übrigens mittelfristig 10% meines Gesamtvermögens ausmachen. Warum? Ich bin noch relativ jung und ungebunden, daher ist m.E. jetzt die Zeit, um mich mit den risikobehafteten Renditeboostern auszutoben. Wenn ich damit auf die Nase falle, dann lieber jetzt, während der Zinseszins im Gegenzug umso mehr Zeit hat, richtig reinzuhauen.

Wie plane ich konkret meine künftige Kreditarten-Verteilung?

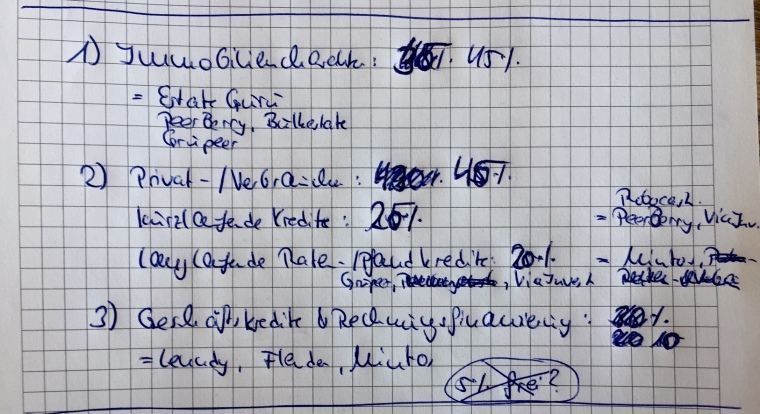

- 45% Kredite mit Immobiliencharakter

- 45% Privat- bzw. Verbraucherkredite => davon 25% kurzlaufend und 20% langlaufend

- 10% Geschäftskredite

Umrechnung: Da P2P 10% meines Gesamtvermögens ausmachen soll, werden nach erfolgreichem Rebalancing die Investitionen in Immobilienkredite voraussichtlich 4,5% meines Vermögens umfassen.

Anschließend stellte ich zusammen, welche meiner aktiven Plattformen unter welche Kreditarten fallen und fasste darüber hinaus als neue Plattform Lenndy ins Auge, da ich – wie mir bis dato nicht bewusst war – den Bereich Geschäftskredite völlig vernachlässigt hatte und Lenndy sowieso als einzige attraktive Option auf meiner Watchlist für weitere P2P-Plattformen stand.

Daraus ergab sich folgende Plattformen-Einteilung:

- Immobilienkredite

=> EstateGuru, PeerBerry, Bulkestate, Grupeer - Verbraucherkredite mit langer Laufzeit

=> Mintos, Grupeer, ViaInvest - Verbraucherkredite mit kurzer Laufzeit

=> Robocash, PeerBerry, ViaInvest - Geschäftskredite/Rechnungsfinanzierung

=> Lenndy, Flender, Mintos

Danach notierte ich, wie hoch meine bereits bestehenden Investments bei den jeweiligen Plattformen in den jeweiligen Kreditkategorien sind. Bei den Geschäftskrediten sind das z. B. 150 Euro bei Flender und 0 Euro bei Lenndy. Da ich ja weiß, wie hoch das Gesamtinvestment in Geschäftskredite werden soll, identifizierte ich bei jeder Kreditart die „gap“, sprich: Wieviel fehlt noch, um den anvisierten Betrag in dieser Kreditkategorie zu erreichen.

Diese Lücke je Kreditart verteilte ich nun – und bezog diesmal zusätzlich die investierten Länder mit ein, um eine noch breitere Diversifikation zu erreichen. Hilfreich fand ich dabei übrigens die Aufstellung von Crowdbird, zumindest bei den dort aufgeführten Plattformen hat mir das einige Recherchearbeit abgenommen.

Und als ich eine solche Aufstellung der Länder, in die meine Plattformen investieren, vor mir sah, hatte ich – und das muss ich zu meiner Schande gestehen – erstmals einen echten Überblick, in welchen Ländern bei mir eventuell ein Klumpenrisiko besteht. Und, wenig überraschend, waren das Kredite in Lettland.

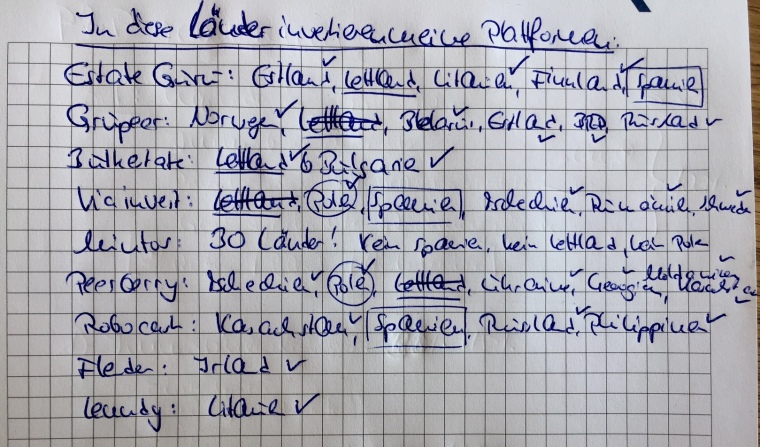

So sah die Liste meiner Plattformen und ihrer investierten Länder anschließend aus:

- EstateGuru: Estland, Lettland, Litauen, Finnland, Spanien

- Grupeer: Norwegen,

Lettland, Belaru, Estland, BRD, Russland - Bulkestate: Lettland, Bulgarien

- ViaInvest:

Lettland, Polen, Spanien, Tschechien, Rumänien, Schweden - Mintos: 30 Länder, die ich nicht alle aufführen werde 🙂

=> ausklammern: Lettland, Spanien, Polen - PeerBerry: Tschechien, Polen,

Lettland, Ukraine, Georgien, Moldawien, Kasachstan - Robocash: Kasachstan, Spanien, Russland, Philippinen

- Flender: Irland

- Lenndy: Litauen

Jetzt war es an der Zeit, den Rotstift anzusetzen. Im ersten Schritt hakte ich alle „seltenen“ Länder ab, in denen die jeweiligen Plattformen natürlich weiterhin investieren sollen, weil diese Länder einfach nicht so oft bedient werden – zum Beispiel die Philippinen, Moldawien oder Schweden. Die einzigen Länder, die man in meinem „Blumenstrauß an Plattformen“ ziemlich oft findet, sind Spanien (4 Mal) und Lettland (6 Mal). Daher werden bei mehreren Plattformen Spanien und Lettland künftig ausgeschlossen, um – wie bei allen anderen Ländern auch – auf max. 2-3 Plattformen je Land zu kommen.

Bei Mintos beispielsweise habe ich von vornherein Spanien ausgeschlossen, da sich viele in der Community über die horrenden Ausfälle spanischer Kredite beschwert hatten, und bei polnischen Krediten muss man ebenfalls immer ein Auge darauf haben, dass hier nicht doppelt Steuern abgezogen werden (Beispiel: ViaInvest).

Summa summarum werde ich bei Grupeer*, ViaInvest und PeerBerry künftig Lettland ausklammern und bei Mintos* ebenfalls die Kombi Lettland, Spanien und Polen. Hintergrund meiner Überlegung dazu: Auf Mintos gibt es so viele andere Staaten, in die man investieren kann, dass es hier am einfachsten ist, überschüssige Länder auszuklammern und trotzdem kein Geld uninvestiert herumliegen zu lassen. Bei EstateGuru* ist mir die Qualität der Kredite wichtiger als das Land, aus dem sie kommen, daher schließe ich hier Lettland nicht kategorisch aus – aber will versuchen, anderen Ländern bei vergleichbarer Kreditqualität den Vorrang zu lassen.

Wie setze ich das geplante Rebalancing der P2P-Kredite um?

Meine nächsten Schritte:

- Anmeldung bei Lenndy

- Autoinvestoren bei den jeweiligen Plattformen so anpassen, dass die klumpengefährdeten Länder jeweils ausgeschlossen werden; auf diese Weise meinen Plan auf Realisierbarkeit prüfen (bleiben nach Ausschluss der besagten Länder genug Kredite übrig oder war die Einschätzung falsch?)

- die größte Kreditarten-Gap schließen und stark in Geschäftskredite investieren via Lenndy, Mintos und Flender. Bei Lenndy dazu einen ersten Testballon starten und bei Mintos einen expliziten Geschäftskredite-Autoinvestor einrichten

- die drittgrößte Kreditarten-Gab schließen: kurzlaufende Verbraucherkredite. Dazu vornehmlich Robocash und Mintos mit Einmal-Beträgen aufstocken und die bestehenden Autoinvestoren dahingehend anpassen

- die zweitgrößte Kreditarten-Gap besteht bei Immobilienkrediten, allerdings zeigt die Erfahrung, dass es einige Zeit dauert, bis genug Projekte da sind, um die geplante Summe voll investiert zu haben. Daher werde ich bei Grupeer, Bulkestate und EstateGuru den Dauerauftrag erhöhen und die Daueraufträge bei den anderen Plattformen verringern/stoppen, bis die Gesamtsumme erreicht und das Rebalancing abgeschlossen ist

- Anmeldung bei Bondora Go & Grow

Zusätzlich zu allen Überlegungen werde ich künftig eine bestimmte Summe als liquide Mittel in Bondora Go & Grow laufen lassen. Dies ist ein zusätzlicher Betrag, der nicht in die weitere Planung einfließt, da ich hier liquides Geld „parke“ und sehe, wie es mir damit geht. Der Ausblick auf 6,75% Zinsen bei vollem P2P-Risiko (für das ich normalerweise jenseits der 10% Zinsen erwarte) hört sich für mich erstmal nach keinem so prickelnden Deal an. Aber vielleicht denke ich in ein paar Monaten ganz anders drüber, wenn ich ein paar Konten umgeschichtet habe und die eine oder andere Spareinlage plötzlich mehr als 0,001% Zinsen abwirft.

Eines ist jedenfalls klar: Beim Ausbau meiner Investments in weitere Plattformen werde ich sehr viel strategischer vorgehen. Vermutlich kommen irgendwann noch 2-3 Plattformen dazu, schon allein da mich der Blick über den Baltikum-Raum hinaus reizt.

Aber bevor ich nun das Rebalancing vollständig umsetze, interessiert mich natürlich auch Deine Meinung. Was hältst Du von meinem Plan, die identifizierten Gaps auf diese Weise aufzufüllen? Gibt es Aspekte, die ich gerade völlig außer Acht lasse? Hast Du selbst schon ein Rebelancing hinter Dir und kannst mir von Deinen Erfahrungen berichten? Ich freue mich auf Deine Gedanken!

*Transparenz: Bei diesem Link handelt es sich um einen Affiliate-Link. Falls Du über diesen Link das jeweilige Buch kaufst (wer weiß?) oder Dich bei einer Plattform anmeldest, erhalte ich ein kleines Goodie. Du selbst hast dadurch keinerlei Nachteile, unterstützt aber meinen Blog. So oder so freut es mich, dass Du bis hierhin gelesen hast!

Klasse Artikel!

ich muss leider sagen, dass meine P2P-Kredite derzeit auch noch Kraut und Rüben sind; da ist wohl eine Überarbeitung fällig :).

LG

Marco

Uih da hast du dir wirklich einiges an Gedanken gemacht. Sehr schön auch die Erkenntnis das sich Bondora Go&Grow bei genauer Betrachtung nicht lohnt – meine Rede seit Anbeginn des Produktes 🙂

Was du nicht vergessen darfst ist die Diversifikation auf der Kredit ebene bei *nicht* Buyback KRediten (die ich für tendenziell „sicherer halte“ als BB) – gerade bei Immokrediten wirst du entweder mehr Geld (ab 50 (bei geringen Ausfallraten) bis min. 300 (bei hohen Ausfallraten) * Mindestanlage) brauchen oder mit deutlich erhöhtem Renditerisiko leben müssen

Habe ich hier mal aufgeschrieben: http://p2p-game.com/warum-ein-kleines-portfolio-scheitern-wird-oder-der-einfluss-der-diversifikation-auf-die-rendite

Viel Spass weiterhin – das mit dem Suchtpotential unterschreibe ich 😉

Herzlichen Dank für den Hinweis mit den nicht-BB-Krediten! Stimmt, diesen Part habe ich noch nicht in die Überlegungen mit einbezogen. Bei der finalen Verteilung bzw. Gap-Auffüllung wird das definitiv berücksichtigt!

Ja, Bondora G&G traue ich nicht so recht über den Weg, aber man darf ja erst lästern, wenn man es mal ausprobiert hat.

Sehr cool (und ganz schön viel Arbeit). Danke auch fürs Lesen unseres Buches! 🙂

Hallo Lars, danke für Dein nettes Feedback! So viel Arbeit war es tatsächlich nicht – wenn ich 1 Stunde drangesessen bin, war es viel. Das finde ich absolut OK wenn es darum geht, den Grundstein für ein langfristig mittleres 5stelliges Investment zu setzen 😉 Da hat der zugehörige Blogartikel ein Vielfaches an Zeit gefressen.

Tatsächlich war euer Buch das erste, das ich zu dem Thema P2P gelesen habe. Das hat mich definitiv „angefixt“ und den Investitionswunsch konkret werden lassen. An dieser Stelle ein dickes Danke dafür!

Absolut! Passiv ist schön und gut, aber ein paar Gedanken sollte man sich dann doch machen. Da können sich viele eine Scheibe abschneiden 🙂

Yeah! Schön, dass Kolja und ich den Grundstein für deine Millionen legen konnten; )